19日上午,寒潮持续,气温低于-10度。 70多岁的A先生今年没有收入,他在首尔访问时忍受着寒冷的天气。

他参观了位于中区新闻中心的中央平民金融一体化支持中心,但被迫放弃贷款并被拒绝。 A先生说:“你现在打算做什么?”

“我没办法。”他走开时脸上带着苦涩的表情。去年以来持续的高利率现象给韩国民众的生活带来了重大变化。我们采访和倾听的大多数人都说,

最近经济环境的变化,例如利率上升,从根本上改变了他们的生活。”另一个人承认,“我的家庭财务状况让人想起战时的情况。”实际工资下降和消费

我们正在进入所谓“高利率回归”的时代,利率将大幅下降。 2020 年 8 月,Kim 获得了三年期固定利率、随后可变利率的房屋净值贷款,以购买自己的房屋。

(38) 自去年秋天以来一直对利率感到紧张。当时,我收到的贷款三年期固定利率为2.12%,但三年后,浮动利率增加了一倍多,达到4%左右。

那是因为我无聊了。金说:“我收到了30年期限的3亿韩元(约3300万日元)贷款,但以前每月53万韩元(约59,000日元)的利息现在是115万韩元(约127,000日元)。韩元)。

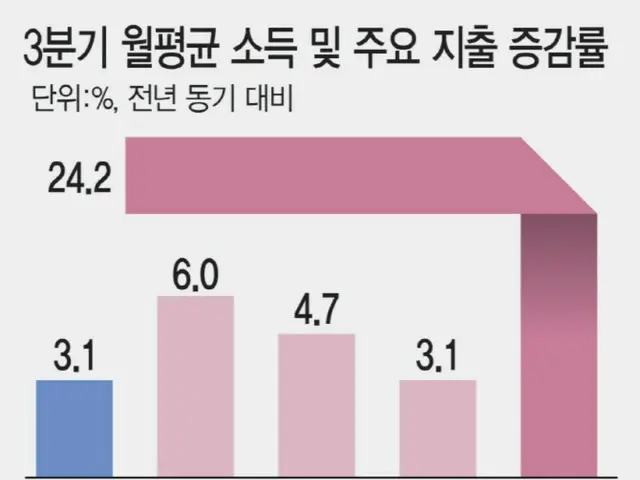

“这些天我什至没有钱出去吃饭,”他说。韩国统计厅表示,高利率增加了利息负担,今年第三季度家庭预算的平均利息支出有所增加。

达到129,000韩元(约14,200日元),比去年同期的104,000韩元(约11,500日元)增长24.2%。同期,家庭临时可支配收入为3。

金额增加了3.1%,达到97万韩元(约合44万日元),但由于利率持续居高不下,家庭的利息负担连续五个季度录得两位数的增幅。高利率带来自由消费和储蓄

其结果是,家庭可赚取的临时可支配收入不断减少,家庭经济负担不断加重。根据国家统计局、金融监督院、韩国银行发布的《2023年家庭金融福利调查结果》,平均家庭

利息成本比上年增加18.3%,达到247万韩元(约27.3万日元)。这是自2012年调查以来的最高增幅。长期高利率下的住房成本负担

这也给我带来了沉重的负担。根据国土交通省实际交易价格体系,今年1月至11月首尔公寓的平均租金为102万韩元(约合11.3万日元)。

我明白。与2021年的平均90万韩元(约10万日元)相比,增加了12万韩元(约13,200日元);与去年的平均98万韩元(约108,000日元)相比,增加了4万韩元(约44,000日元)

日元)的价格正在上涨。居民消费价格持续上涨,消费低迷。据国家统计局数据,今年第三季度家庭预算趋势调查显示,家庭平均月收入为

品质消费支出仅增长0.8%。汉城大学经济系教授金相峰表示:“当债务超过一定程度时,就可以说只是债务了。”

如果它变得更大,人们将担心人们将无法消费太多,这将导致长期的经济衰退。”

2023/12/20 07:03 KST

Copyrights(C) Edaily wowkorea.jp 107